Помощь по работе с сайтом в режиме для слабовидящих

В режиме для слабовидящих доступен ряд функций:

- Эта подсказка выводится/убирается переключателем ? или нажатием клавиш

SHIFT + ? - Используйте переключатель картинки чтобы убрать картинки и видеофайлы в статьях и прочитать вместо них текстовое описание.

- Чтобы отключить правую колонку с виджетами (видео, голосование, и т.п.), используйте переключатель виджеты

- Для увеличения размера шрифта текста используйте переключатель шрифт

- Вы можете сменить цветовую схему сайта с помощью переключателя цвет

Клавиатура:

- Для перемещения между навигационными меню,

блоками ссылок в области контента и

постраничной навигацией, используете клавишу

TAB .

При первом нажатии будет активировано меню верхнего уровня. - Активное навигационное меню или группа ссылок подсвечивается контуром.

- Для перемещения по ссылкам меню навигации, используйте клавиши

← стрелка влево истрелка вправо → .

У активной ссылки будет подсвеченный фон. - Для перехода по активной ссылке, нажмите

Enter - Если активно вертикальное меню или группа ссылок, то для перемещения по ссылкам используйте

клавиши

стрелка вверх ↑ и стрелка вниз↓ .

Для прокутки страницы вверх/вниз используйте клавишиPageUp иPageDown - Чтобы убрать активацию с меню/блока ссылок, используйте клавишу

Esc .

НажатиеTab после этого вернет активацию.

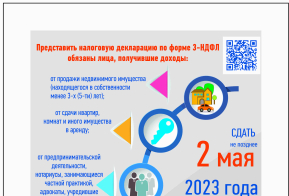

Продолжается Декларационная кампания 2023 года

Представить декларацию о доходах, полученных в 2022 году, необходимо не позднее 2 мая 2023 года.

Подать ее можно по месту своего учета или в МФЦ. Сделать это можно и онлайн – в Личном кабинете налогоплательщика для физических лиц или через программу «Декларация». Для этого следует заполнить форму 3-НДФЛ, утвержденную приказом от 29.09.2022 № ЕД-7-11/880@. При этом, если есть необходимость представления декларации за предшествующие налоговые периоды (2020 и 2021), представлять их необходимо по формам, соответствующих утвержденным форматам для каждого налогового периода.

Отчитаться о доходах необходимо, если в 2022 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею (до 15 тыс. руб.), сдавал имущество в аренду или получал доход от зарубежных источников.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Если налоговый агент не удержал НДФЛ с полученного налогоплательщиком дохода, то последний должен задекларировать его и уплатить налог самостоятельно. Сделать так следует только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог и о сумме неудержанного НДФЛ. Если агент указанную обязанность исполнил, ведомство направит вам налоговое уведомление, на основании которого необходимо уплатить неудержанный работодателем (налоговым агентом) НДФЛ не позднее 1 декабря 2023 года.

По общему правилу уплата налога производится физическими лицами самостоятельно. Оплатить НДФЛ, исчисленный в декларации за 2022 год, необходимо до 17 июля 2023 года.

Нарушение сроков подачи декларации и уплаты НДФЛ может повлечь привлечение к ответственности в виде штрафа, начисление пени, взыскание задолженности по налогу (недоимки), пеней и штрафа через суд.

Для оплаты суммы налога можно воспользоваться сервисом «Уплата налогов физических лиц». Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн. Для этого в сервисе необходимо выбрать раздел «Пополнить ЕНС», ввести ИНН и сумму платежа. Обращаем внимание, что реквизиты получателя платежа будут указаны Управления Федерального казначейства по Тульской области. После перевода денежных средств на единый налоговый счет (ЕНС), налоговая служба самостоятельно спишет задекларированную налогоплательщиком сумму по мере наступления срока платежа.

Обращаем внимание, что предельный срок подачи декларации за 2022 год - 2 мая 2023 года не распространяется на декларации, представляемые с целью получения налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

8 (4212) 905515

8 (4212) 905515  t.me/investkhv

t.me/investkhv  invest.khv.gov.ru/

invest.khv.gov.ru/  Обратная связь

Обратная связь {kind=link}